Contabilidad UNIDAD No 1: “TEORÍA CONTABLE”.ENTE ECONOMICO (Empresa) : Es toda actividad económica organizada para la producción, transformación, circulación,Administración o custodia de bienes o para la prestación de un servicio. En la que se encuentran tresfactores necesarios para realizar su actividad. Factor Persona, factor Capital y factor trabajo.

CLASIFICACION DE EMPRESA:

De acuerdo a su actividad:

De servicios: Su objeto social es la prestación de servicio para satisfacer las necesidades de la comunidad.

Comerciales: Su objeto social es la compra y venta de productos terminados.Industriales: Son las que transforman la materia prima en productos terminados.

Agropecuarias: Su objeto social es la explotacion de los recursos del agro. Mineras: Son las encargadas de la explotacion del subsuelo.

De acuerdo a su Procedencia:Privadas, Oficiales y mixtas.De acuerdo a su tamaño:Pequeñas, Medianas y Grandes

De acuerdo al Numero de Propietarios:

Individuales: Son empresas cuando pertenece a un solo dueño. Ejemplo Charcuteria los alamos, propietario Oscar Suarez.

Sociedades: Estan conformadas por dos o mas personas que la ley los denomina socios o accionistas, en estas sociedades se exige para su existencia que los socios se obliguen a llevar a cabo un aporte en dinero, en trabajo o en otros bienes apreciables en dinero.Hay diferentes tipos o formas de sociedad comercial.1-

Sociedad de responsabilidad Limitada: La sociedad girará bajo una denominación, seguida de la palabra “Limitada”, su capital se pagará íntegramente al constituirse y estara dividido en cuotas de igual valor, esta formada por dos o mas personas (no excederán de 25), los socios responden solidariamente por las por las obligaciones sociales hasta por el monto de sus aportes.2-

Sociedad Anónima: La sociedad girará bajo una denominación, seguida de la palabra “Sociedad anónima”, el capital se dividirá en acciones de igual valor representadas en titulos valores, las acciones deben ser nominativas. No podra constituirse ni funcionar con menos de cinco accionistas, los accionistas unicamente responden hasta por el monto de sus respectivos aportes.

Concepto de contabilidad:La contabilidad se puede definir como el sistema de información que permite identificar, clasificar, registrar, resumir, interpretar, analizar y evaluar en términos monetarios las operaciones y transacciones que ocurren en una empresa.

Usuarios de la Contabilidad:La contabilidad suministra información a usuarios del orden interno y externo así:

Del orden interno:

• A los Administradores, les interesa tener información confiable, comprensible, oportuna y veraz para poder cumplir con sus funciones de control, planeación y toma de decisiones en materia de inversión y crédito.

• A los propietarios los informes les sirven para determinar el rendimiento de su inversión y evaluar la gestión confiada a sus administradores.

Del orden Externo:

• El Estado utiliza esta información para determinar el monto de sus impuestos y demás tributos a cargo de la empresa.

• Los proveedores utilizan la información contable para decidir si entregan mercancía a crédito.• Los Acreedores utilizan la información contable para saber si le conceden o no prestamos.

• Los inversionistas requieren esta información para saber si comprometen o no sus recursos en esta empresa, ya sea comprando acciones o entregando aportes sociales.

Objetivos o Propósitos de la Contabilidad:

El articulo tercero del decreto 2649 del 93 dice: que la información contable debe servir fundamentalmente para:

1. Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

2. Predecir flujos de efectivo.

3. Apoyar a los administradores en la planeación, organización y dirección de los negocios.

4. Tomar decisiones en materia de inversiones y crédito.

5. Evaluar las gestión de los administradores del ente económico.

6. Ejercer control sobre las operaciones del ente económico.

7. Fundamentar la determinación de cargas tributarias, precios y tarifas.

8. Ayudar a la conformación de la información, Estadística Nacional.

9. Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.

Cualidades de la Información Contable:

El articulo cuarto del 2649 del 93 dice: para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.La información es comprensible cuando es clara y fácil de entender.La información es útil en cuando pertinente y confiable.La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.La información es comparable cuando a sido preparada sobre bases uniformes.

ESTADOS FINANCIEROS

Son el medio principal para suministrar información contable a quien no tiene acceso a los registros de un ente económico. Mediante tabulación formal de nombre y cantidades de dinero, derivados de tales registros, reflejan a una fecha de corte, la recopilación, clasificación y resumen final de los datos contables.

CLASIFICACION DE LOS ESTADOS FINANCIEROS

1- De Propósito General: Son aquellos que se preparan al cierre de un periodo contable, para ser conocidos por usuarios indeterminados, con él animo principal de satisfacer el interés común del publico en evaluar la capacidad de un ente económico. Se caracterizan por su concisión, claridad, neutralidad y fácil consulta y son:Balance General, Estados de Resultados, Estado de Cambios en el Patrimonio, estado de Cambios en la situación Financiera y estado de Flujo de efectivo.

2 - De Propósito Especial: Son aquellos que se preparan para satisfacer necesidades especificas de ciertos usuarios de la información contable, se caracterizan por tener una circulación o uso limitado y son:Balance Inicial, estado de Costos, estado de Inventarios, estado Financieros Extraordinarios y estado de Liquidación.

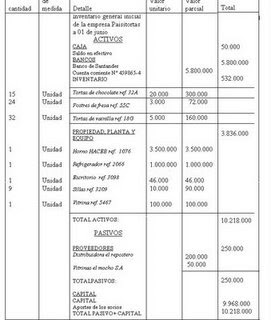

BALANCE GENERAL.

Informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados, es estático porque muestra la situación financiera en un momento determinado.

PARTES DEL BALANCE GENERAL.

A) Encabezamiento: Formado con en nombre o razón social de la Empresa, nombre del estado financiero y fecha de elaboración.

B) Cuerpo o Contenido: Deben reflejar en su contenido la Ecuación Patrimonial, incluyendo las cuentas reales y clasificadas en Activo, Pasivo y Patrimonio.

C) Firmas: Este Estado Financiero debe ir firmado por el representante legal y el Contador Publico o Revisor Fiscal según sea el caso.

D) Anexos: Para las cuentas de mayor importancia, se deben preparar anexos explicativos de sus montos mostrados en el balance.

FORMAS DE PRESENTACION:

A) Horizontal: Se representa al lado Izquierdo las cuentas de Activo(por tener saldo débito). Al lado derecho las cuentas de Pasivo y Patrimonio(por tener saldo crédito).

B) Forma Vertical: Se caracteriza porque en la parte superior se representas las cuentas de Activo, seguida de las del Pasivo y por ultimo las del Patrimonio.

CONCEPTO DE LAS CUENTAS DEL BALANCE GENERAL.

ACTIVO: Es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

PASIVOS: Es la representación financiera de una obligación presente del ente económico, derivados de eventos pasados.

PATRIMONIO: Es el valor residual de los Activos del ente económico, después de deducir todos sus Pasivos. Este a su vez se denomina Capital Contable, Capital Social o Superávit.

ESTADO DE RESULTADOS.También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o perdidas resultantes de las operaciones del ente económico durante un periodo de tiempo determinado, generalmente un año. Es dinámico, porque refleja actividad, es acumulativo porque resume las operaciones de una CIA desde el primero hasta él ultimo día del periodo estudiado.

PARTES DEL ESTADO DE RESULTADOS.

A) Encabezamiento: Formado con en nombre o razón social de la Empresa, nombre del estado financiero y fecha de elaboración.

B) Cuerpo o Contenido: Deben reflejar en su contenido las cuentas temporales de Ingresos y Egresos.

C) Firmas: Este Estado Financiero debe ir firmado por el representante legal y el Contador Publico o Revisor Fiscal según sea el caso.

D) Anexos: Para las cuentas de mayor importancia, se deben preparar anexos explicativos de sus montos mostrados en el Estado de resultados.

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS.INGRESOS OPERACIONALES: Son todos aquellos ingresos que recibe el ente económico en cumplimiento de su actividad económica o su objeto social.

INGRESOS NO OPERACIONALES: Son todos aquellos pagos que recibe el ente económico pero que no tiene relación de causalidad con su actividad principal.

GASTOS OPERACIONALES: Son todos aquellos pagos que realiza el ente económico en cumplimiento con su actividad principal ósea que tiene relación de causalidad con su ingreso.

GASTOS NO OPERACIONALES: Son aquellos pagos que realiza el ente económico y que no tiene relación de causalidad con el ingreso.

UNIDAD No 2: “ELEMENTOS DEL SISTEMA DE INFORMACION CONTABLE”.Plan Unico de cuentas: Busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad. El plan de cuentas está estructurada sobre la base de los siguientes niveles:

Clase:

El primer dígito.Grupo: Los dos primeros dígitos.Cuenta: Los cuatro primeros dígitos.Subcuenta: Los seis primeros dígitos.Ejemplo:

1 Activo. 4 Ingresos11 Disponible. 41 Operacionales1105 Caja. 4155 Actividad inmobiliaria empresarial y alquiler2 Pasivo 5 Gastos22 Proveedores 51 Operacionales2205 Nacionales 5105 Gastos de personal3 Patrimonio 6 Costo de ventas31 Capital social 61 Costo de ventas y prestación de servicios.3115 Aportes sociales 6135 Comercio al por mayor y al por menor.